Biudžetavimas – tvaraus verslo garantas

Biudžetavimas – tai būsimų metų pajamų ir sąnaudų prognozė. Tai ir spėlionė, ir planas, kiek produktų ar paslaugų bus parduodama bei kiek šiems pardavimams atlikti bus patiriama sąnaudų. Tam, kad ši prognozė būtų kuo realistiškesnė, ją būtina pagrįsti jau turimais įmonės duomenimis, numatomomis aplinkybėmis rinkoje bei kita vertinga informacija. Tai parodys, kokiu tempu įmonė judėjo praeityje, kokios tendencijos numatomos ateičiai ir kaip pasisuks pardavimų bei sąnaudų kreivė.

Biudžetavimo – planavimo vertė įmonei

Metų biudžetas – vienas kertinių įrankių padedančių proaktyviai ir stebėti, ir naviguoti įmonę ten, kur užsibrėžta. Tai reiškia, jog biudžetas yra gyvas daiktas, kurį naudojame ne metiniams rezultatams apžvelgti, o kasdienėje veikloje. Pavyzdžiui einamojo mėnesio rezultatai gali būti vertinami pagal užsibrėžtą planą, lyginami su praėjusių mėnesių ar net praėjusių metų tuo pačiu laikotarpiu. Visa tai padeda nuolat jausti pulsą, kaip sekasi įmonei. Žinoma, biudžeto pagrindinė vertė yra planuotas metinių rezultatų siekimas, tačiau reikėtų nenuvertinti ir šalutinių verčių.

Pavyzdžiui, biudžetavimo proceso metu reikia itin gerai įsigilinti į praėjusių metų rezultatus, nuokrypius nuo turėtų planų, papildomus duomenis iš mūsų veiklos bei į eilę prielaidų, kuriomis remiantis šie metai gali ir turi būti kitokie. Tuo metu atsinaujiname savo žinias ties įmonės produktų ir paslaugų pardavimo sezoniškumu, skirtingų pardavimo kanalų ar lokacijos įtaka, skirtingų prekių (pagal kategorijas, naujumą ir kt.) pardavimo tendencijomis ir kitais faktoriais, kurie gali turėti reikšmingos įtakos mūsų rezultatams.

Kita, be abejonės svarbi vertė – susitarimas dėl rezultatų lūkesčių tarp skirtingų įmonės skyrių. Ir nors iš pirmo žvilgsnio tai atrodo gan sudėtinga užduotis, po kelių bandymų ji taps ir lengvesnė, ir tikslesnė. Žengiant pirmuosius žingsnius svarbu atsiminti, kad geriau net ir netobulas biudžeto planas nei jokio biudžeto plano. O vykdant biudžetavimą nuolatos, greitai išmokstama įvertinti įvairias prielaidas, faktorius ir nustatyti biudžetą, kuris remsis visos organizacijos bei rinkos duomenimis.

Kaip vykdyti biudžeto planavimą?

- Pirmas žingsnis: planuoti

Norint suplanuoti preliminarų įmonės metinį biudžetą, geriausia laikytis šio eiliškumo:

- Išanalizuoti jau turimą įmonės informaciją

- Tikslus, esančius vadovų galvose, paversti skaitine išraiška

- Apjungti skirtingų skyrių duomenis, rinkos situaciją

Visa tai dažniausiai nugula į panašią formą:

- Antras žingsnis: stebėti plano vykdymą

Stebėkite plano vykdymą reguliariai, kas savaitę ar bent jau kas mėnesį, pasitelkus įvairius pjūvius. Sekite pardavimus, pirkimus, rinkodaros įtaką, sandėlio situaciją, atsargų pakankamumo informaciją. Visą šią informaciją svarbu susieti logiškai, atsižvelgiant į metų laiką, klientų elgseną, tiekėjų galimybes ir kitus aktualius faktorius.

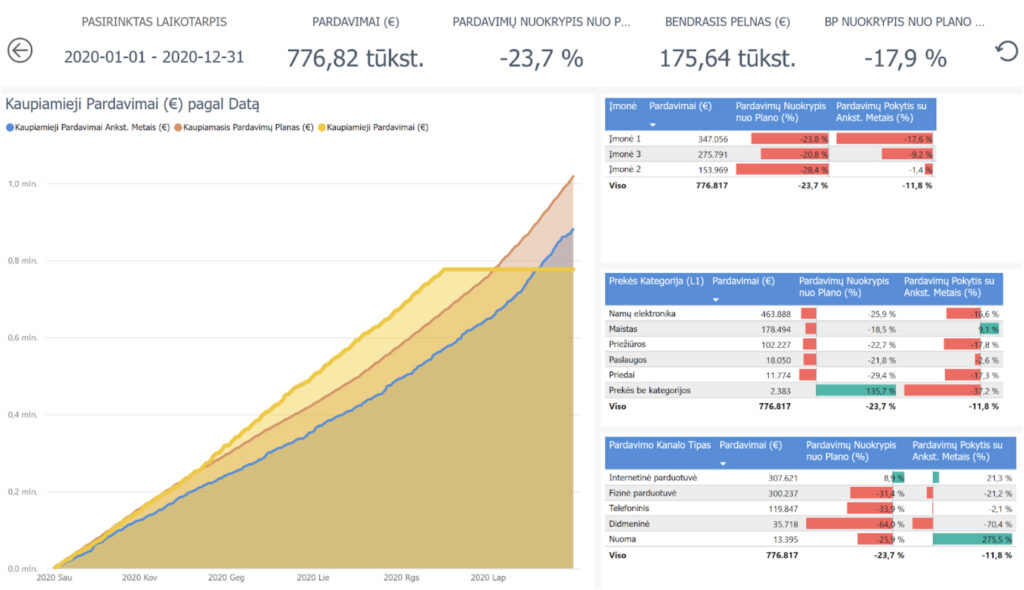

Nors mūsų klientai dažnai analizuoja biudžetą naudodami gyvas ataskaitas, tačiau kaip taisyklė pirmas atspirties taškas būna nuo šio vaizdo:

- Trečias žingsnis: biudžeto korekcija

Visi norime pasiekti tokį planą, kokį apsibrėžėme, tačiau realybė nėra tokia nuspėjama, kaip norėtųsi. Tad, jei metų eigoje matome reikšmingus nuokrypius nuo planuoto biudžeto, verta jį koreguoti – įsivertinti esamą situaciją, jau turimus rezultatus, naujai atrastas pamokas ir prielaidas bei nustatyti atnaujintą, realesnį tikslą.

Galimi iššūkiai laikantis plano

Kaip ir bet kokioje ilgalaikėje užduotyje, taip ir laikantis biudžeto plano gali kilti iššūkių. Puikus pavyzdys – karantino paskelbimas šalyje. Tai atsilieps biudžeto plano pardavimų daliai. Kažkam į neigiamą pusę, kažkam į itin teigiamą. Biudžetą koreguoti gali ir sustreikavusi pardavimų sistema ar bet kuri kita įmonėje naudojama sistema, taip pat darbuotojų arba žaliavų trūkumas.

Įvykus neplanuotai rizikai, svarbus būtent trečiasis biudžetavimo žingsnis – biudžeto korekcija. Kadangi visko neįmanoma numatyti, įvykus neišvengiamiems veiksniams patartina pakoreguoti biudžeto planą pagal esamą situaciją.

Išvados

Neturint biudžetavimo patirties svarbiausia yra žengti pirmą žingsnį – t. y. pradėti. Pirmas blynas dažnai būna prisvilęs, tačiau ir toks yra geriau, negu jokio. O įvaldžius tris pagrindinius biudžetavimo žingsnius – planuoti, stebėti ir koreguoti, greitai įgusite, biudžeto planavimas taps įprastine procedūra ir leis pasiekti ženkliai geresnių įmonės rezultatų.